Prezentacja z pierwszego spotkania informacyjnego

Nagranie z pierwszego spotkania informacyjnego

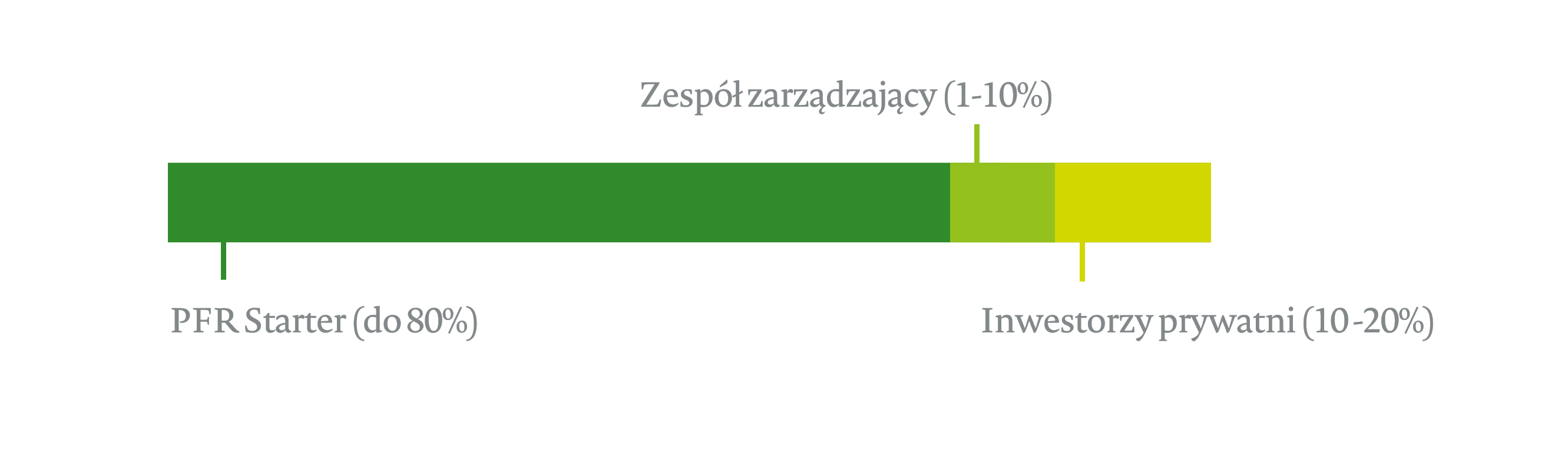

Inkubacja, start ? fundusze utworzone w ramach PFR Starter inwestują w spółki na najwcześniejszym etapie rozwoju

807 mln PLN

do 5 mln PLN ? Tyle maksymalnie może zainwestować fundusz utworzony w ramach PFR Starter

Tak, min. 20% ? Poza inwestorami prywatnymi, w funduszu swój wkład mają też partnerzy zarządzający

4 lata

cykliczne nabory ? Możesz złożyć ofertę w momencie, gdy nabór jest otwarty

PFR Starter jako jeden z 9 programów działających w formule fund-of-funds w ramach PFR Ventures. Skierowany jest do funduszy inwestujących przede wszystkim w spółki na najwcześniejszym etapie rozwoju (przed pierwszą komercyjną sprzedażą). Program zakłada inwestycje w fundusze venture capital, których ticket inwestycyjny wynosi do 5 mln PLN.

Udział PFR Starter w kapitalizacji funduszu wynosi maksymalnie 80% (20-65 mln zł) – pozostała część wnoszona jest przez członków zespołu inwestycyjnego oraz niezależnych od nich inwestorów prywatnych z przysługującym im prawem do 2,5-krotnej asymetrii zysku względem udziału w kapitalizacji funduszu.

Okres inwestycyjny przewidziany w ramach programu to 4 lata. Okres dezinwestycyjny to kolejne 4 lata. Przez cały czas funkcjonowania funduszu zarządzający otrzymują management fee, a po rozliczeniu funduszu również carried interest.

Celem programu jest rozwój ekosystemu innowacji i start-upów poprzez tworzenie profesjonalnych zespołów zarządzających funduszami VC – fundusze, z którymi współpracujemy w Starterze, wybierane są w toku przeprowadzanych naborów, w ramach których szczególną uwagę zwracamy na komplementarność doświadczenia (inwestycyjnego / przedsiębiorczego / branżowego) osób tworzących zespół oraz ukierunkowanie danego zespołu na innowacyjne początkujące spółki wraz z gotowością do ich aktywnego wsparcia oraz zaangażowania w zarządzanie funduszem.

Prezentacje

Dokumentacja

Ogłoszenie o Naborze nr 2 – PFR Starter 2

Zasady naboru oraz wyboru ofert – PFR Starter 2 – Nabór Ofert nr 2

Załącznik nr 1: Formularz identyfikacyjny Oferty

Załącznik nr 2: Formularz weryfikacji Kluczowego Personelu

Załącznik A do Załącznika nr 2: Oświadczenie członka Kluczowego Personelu

Załącznik B do Załącznika nr 2: Oświadczenie członka Zespołu Operacyjnego

Załącznik nr 3: Polityka Inwestycyjna Oferenta

Załącznik nr 4: Harmonogram Finansowy

Załącznik nr 5: Lista potencjalnych projektów inwestycyjnych Oferenta

Załącznik nr 6a: Oświadczenie Oferenta (osoba fizyczna)

Załącznik nr 6b: Oświadczenie Oferenta (osoba prawna lub inny podmiot)

FAQ

Dlaczego nieudostępniany jest wzór Umowy Inwestorskiej podpisywanej z PFR Ventures?

PFR Ventures udostępnia wzór Umowy Inwestorskiej na etapie przygotowania Umowy Inwestorskiej (po etapie due diligence) lub wcześniej (na etapie due diligence) w celu przyspieszenia rozmów i czasu zawarcia Umowy Inwestorskiej, gdy rozmowy z Oferentem i dotychczasowe rezultaty due diligence uprawdopodabniają podpisanie umowy.

Czy wkład Kluczowego Personelu musi być wnoszony przez osoby fizyczne czy przez Podmiot Zarządzający (ZASI)?

Kluczowy Personel wnosi wkłady do Podmiotu Zarządzającego, który następnie na zasadach umowy inwestorskiej wnosi je (wraz z pozostałymi inwestorami) do Funduszu VC.

Czy Inwestor Prywatny może świadczyć usługi dla funduszu bądź spółek portfelowych?

Tak, ale bez wynagrodzenia.

Czy wszyscy członkowie Zespołu Operacyjnego muszą wnieść wkład własny?

Nie ma takiej konieczności. Ocenie PFR Ventures podlega cały Zespół, ze szczególnym uwzględnieniem członków Kluczowego Personelu. Wkład finansowy ze strony członka Zespołu Operacyjnego czy alokacja Carried Interest dla takiej osoby może stanowić pozytywny aspekt Oferty, wykazujący zmotywowanie i długoletni plan zaangażowania danego członka Zespołu Operacyjnego.

Czy Inwestor Prywatny może przeprowadzić dodatkową koinwestycję w spółkę portfelową równolegle z funduszem?

Tego rodzaju inwestycje są dozwolone z zastrzeżeniem, iż generuje to potencjalny konflikt interesów. Każdy taki przypadek będzie podlegać ocenie Rady Inwestorów, przy czym ww. inwestor będzie wyłączony z takiego posiedzenia Rady Inwestorów. Jednocześnie oczekujemy, że Inwestorzy Prywatni będą realizowali inwestycje w spółki portfelowe przede wszystkim poprzez wnoszenie wkładów do funduszu a nie w koinwestycji z funduszem.

Czy w skład Komitetu Inwestycyjnego mogą wchodzić inne osoby niż członkowie Kluczowego Personelu? Czy jest jakiś limit członków Komitetu Inwestycyjnego?

Obserwatorem w Komitecie Inwestycyjnym bez prawa głosu może być jeden przedstawiciel Inwestorów Prywatnych. Limit członków Komitetu Inwestycyjnego z prawem głosu wynika z liczby członków Kluczowego Personelu, gdyż mogą nimi być tylko członkowie Kluczowego Personelu.

Z czego wynika brak głosu przedstawiciela Inwestorów Prywatnych w Komitecie Inwestycyjnym?

Brak głosu dla Inwestorów Prywatnych wynika ze standardów rynkowych i podstawowego założenia, że proces inwestycyjny powinien być prowadzony przez Podmiot Zarządzający, gdyż umożliwia to zachowanie podziału na inwestorów i Podmiot Zarządzający w zakresie podziału odpowiedzialności, jak i również niezależności podejmowanych decyzji inwestycyjnych.

Czy można aplikować na kolejne nabory, jeśli Oferta została odrzucona np. w pierwszym naborze?

Tak, można zmodyfikować Ofertę i złożyć ją w kolejnym naborze.

Czy członkowie Kluczowego Personelu muszą mieć łącznie 100% udziałów w Podmiocie Zarządzającym, czy np. 80% jest wystarczające?

Członkowie Kluczowego Personelu powinni posiadać większość lub całość udziałów w Podmiocie Zarządzającym, jest to naturalną konsekwencją posiadania statusu kluczowych osób w Podmiocie Zarządzającym. Pozostałe udziały mogą być w posiadaniu np. członków Zespołu Operacyjnego.

Czy osoba będąca Inwestorem Prywatnym (LP) może partycypować w Carried Interest, np. z tytułu zasiadania w Komitecie Inwestycyjnym?

Zgodnie ze standardem rynkowym, LP nie powinien ingerować w procesy inwestycyjne funduszu VC, a co za tym idzie posiadać głosu w Komitecie Inwestycyjnym. Partycypacja LP w Carried Interest nie powinna mieć miejsca również z tego punktu widzenia, że dodatkowym benefitem przewidzianym w programie Starter dla Inwestorów Prywatnych jest asymetria zysku, a nie Carried Interest.

Jak najlepiej należy wykazywać zdolność finansową Inwestorów Prywatnych do wniesienia zadeklarowanych środków do funduszu VC?

Na poziomie składania Oferty wymagane jest dostarczenie oświadczenia Inwestorów Prywatnych (załączniki 6a i 6b do Zasad Naboru). Szczegółowe badanie zdolności finansowej Inwestora Prywatnego odbywa się na etapie due dilligence. Preferowaną sytuacją jest wykazanie przez Inwestorów Prywatnychc płynnych aktywów (depozyty i lokaty, akcje o dużej płynności, itp.)

Co w sytuacji, gdy Oferent chce zwiększyć deklarowaną kapitalizację po złożeniu Oferty, gdyż pozyska więcej środków prywatnych, oczekując na wynik Naboru? W jakim trybie można zwiększyć kapitalizację funduszu VC?

W ramach złożonej Oferty, do momentu podpisania Umowy Inwestorskiej nie można zwiększyć deklarowanej kapitalizacji funduszu. Zgodnie z pkt. 14 Term Sheet istnieje możliwość zwiększenia deklarowanej kapitalizacji funduszu pod warunkiem zainwestowania znacznej części budżetu inwestycyjnego funduszu.

Czy w Ofercie (załącznik dot. potencjalnych projektów inwestycyjnych) należy ujawniać szczegółowe informacje o potencjalnych projektach inwestycyjnych, które są ściśle poufne i mogą umożliwiać identyfikację i kontakt z targetami inwestycyjnymi?

PFR Ventures zapewnia poufność informacji. Przekazanie bardziej szczegółowych informacji pozwoli PFR Ventures należycie ocenić pipeline w procesie oceny merytorycznej Oferty.

Czy można uwzględnić na liście potencjalnych projektów inwestycyjnych startupy znane z rynku, z którymi nie przeprowadzono jeszcze rozmów nt. inwestycji?

W gestii Oferenta jest sposób przedstawienia listy potencjalnych projektów inwestycyjnych. Uzupełnienie tej listy projektami znanymi na rynku, w przypadku gdy Oferent nie przeprowadził z nimi rozmów na temat inwestycji wskazuje na istotnie ograniczony potencjał informacyjny takiej listy w zakresie oceny merytorycznej Oferty.

Jak szczegółowy i obszerny powinien być pipeline potencjalnych projektów inwestycyjnych, biorąc pod uwagę, że od momentu złożenia Oferty do rozpoczęcia działalności inwestycyjnej przez fundusz VC minie sporo czasu? W związku z tak długim terminem jak powinien być skonstruowany Term sheet podpisany z tymi startupami?

Odp: Od decyzji Oferenta zależy, jak szczegółowo i obszernie zostanie przedstawiony pipeline projektów celem wykazania m.in. profilu spółek targetowanych przez fundusz i potencjału Zespołu do generowania projektów w ramach realizacji Polityki Inwestycyjnej. Projekty inwestycyjne znajdujące się w pipeline Oferenta nie muszą mieć podpisanych Term sheet czy listów intencyjnych. Po rozpoczęciu działalności Fundusz będzie mógł, lecz nie będzie zobligowany, do zainwestowania w te startupy.

Dlaczego forma prawna sp. komandytowa lub sp. komandytowo-akcyjna jest najlepszą formą prowadzenia funduszu VC we współpracy z PFR Ventures?

Zgodnie z doświadczeniem PFR Ventures i ograniczeniami prawnymi powyższe formy prawne pozwalają na najbardziej elastyczne, transparentne i sprawne prowadzenie funduszu VC. Obie formy prawne klarownie rozdzielają inwestorów od Podmiotu Zarządzającego. Ponadto, międzynarodowe odpowiedniki tych form prawnych są najczęściej wybieranymi na rynkach zagranicznych dla funduszy VC i PE.

W przypadku wyboru formy spółki kapitałowej na prawie polskim (m.in. sp. z o.o., spółka akcyjna), w związku z przystąpieniem do takiego funduszu inwestora - PFR Starter, zastosowanie znajdą przepisy ustawy z dnia 9 czerwca 2016 r. o zasadach kształtowania wynagrodzeń osób kierujących niektórymi spółkami (t.j. Dz.U. z 2020 r. poz. 1907, tzw. ustawa kominowa) w stosunku do alternatywnej spółki inwestycyjnej w zakresie kształtowania wynagrodzeń członków organów zarządzających oraz organów nadzorczych spółek. Oznacza to obowiązek odpowiedniego ukształtowania zasad wynagradzania członków organu nadzorczego oraz zarządzającego funduszu VC o formie prawnej spółki kapitałowej na prawie polskim. W ramach pierwszej edycji programu Starter wszystkie fundusze VC z siedzibą w Polsce miały formę sp. komandytowo-akcyjnej.

Czy wymagany jest recykling management fee?

Nie jest przewidziany w ramach programu PFR Starter.

Czy istnieją ograniczenia co do wynagrodzenia zespołu zarządzającego bądź oczekiwania PFR Ventures w tym zakresie?

Wielkość wynagrodzeń powinna wynikać z zał. 4 Harmonogram Finansowy (do Zasad Naboru), co podlega ocenie PFR Ventures. Nie narzucamy jakichkolwiek wytycznych w tym zakresie, jednakże poziom wynagrodzeń nie powinien odbiegać od standardów rynkowych i powinien być spójny z pozostałymi parametrami Oferty. W zależności od wybranej formy prawnej Podmiotu Zarządzającego należy mieć na względzie ograniczenia dotyczące spółek kapitałowych wynikające z ustawy z dnia 9 czerwca 2016 r. o zasadach kształtowania wynagrodzeń osób kierujących niektórymi spółkami (t.j. Dz.U. z 2020 r. poz. 1907, tzw. ustawa kominowa).

Czy PFR Ventures dopuszcza udział członków Kluczowego Personelu deklarujących zaangażowanie w 100% w komitetach akceleratorów lub inkubatorów?

Jest to przedmiotem odrębnej oceny i zależy od roli takich osób w akceleratorze/inkubatorze (m.in. od zaangażowania czasowego, wpływu na decyzje inwestycyjne, korzyści ekonomicznych wynikających z udziału w komitetach) jak również modelu funkcjonowania akceleratora/ inkubatora (wskazującego m.in. zakres potencjalnych synergii i zakres występowania konfliktu interesów).

W przypadku udziału venture partnerów w funduszu VC ich wkład jest traktowany jako wkład GPs (Podmiot Zarządzający) czy LPs (Inwestor Prywatny)?

PFR Ventures uznaje, iż venture partner jest członkiem zespołu Podmiotu Zarządzającego, więc jego wkład powinien być częścią wkładu Podmiotu Zarządzającego.

Jeżeli Inwestorem Prywatnym będzie osoba prawna, to czy na etapie złożenia Oferty musi ona już być wpisana do KRS?

Jeżeli jest to podmiot, dla którego dopuszczalne jest działanie „w organizacji”, to może on złożyć deklarację inwestorską. Jeśli nie, jest to prawnie dopuszczalne, w takim przypadku deklarację inwestorską składają i podpisują założyciele takiego podmiotu.

Czy fundusz VC może inwestować w branże spoza polityki inwestycyjnej?

Po podpisaniu umowy inwestorskiej konieczna jest realizacja polityki inwestycyjnej funduszu przez Podmiot Zarządzający. Polityka Inwestycyjna nie musi być ograniczona do jednej branży i może przewidywać pulę środków na inwestycje niezwiązane z branżami podstawowymi.

Jak definiowany jest Inwestor Prywatny? Czy inwestor powiązany np. z polskim województwem będzie traktowany jako Inwestor Prywatny?

Szczegółowy opis Inwestora Prywatnego znajduje się w pkt. 24 Term Sheet. Istotne jest źródło pochodzenia środków Inwestora Prywatnego – powinny to być środki o charakterze prywatnym.

Czy wkład spółki (Inwestora Prywatnego), powiązanej z partnerem wnoszącym wkład w ramach GP jako osoba fizyczna, może być traktowany jako wkład LP?

Zgodnie ze standardem rynkowym Limited Partner (Inwestor Prywatny) powinien być całkowicie niezależny od General Partner (Podmiotu Zarządzającego), a przedstawiona powyżej struktura generuje potencjalny konflikt interesów i brak niezależności GP.

Gdy Zespół otrzymał finansowanie w ramach PFR Starter z programu POIR i pozyska również środki w ramach PFR Starter z programu FENG, czy PFR Ventures planuje wykorzystanie już istniejącej Umowy Inwestorskiej w celu przyśpieszenia podpisania tej umowy?

Co do zasady tak, jednak ze względu na niektóre zmiany otoczenia prawnego (w tym w Rozporządzeniu GBER), a także dotychczas wypracowaną praktykę, Umowa Inwestorska dla programu FENG nie będzie stanowiła dokładnego odwzorowania zapisów umowy z programu POIR.

Czy można być w jednym funduszu inwestorem, a w innym funduszu zarządzającym?

Tak, jeżeli zostanie przedstawione uzasadnienie oraz sposób na mitygację potencjalnego konfliktu interesów.

Czy główny Inwestor Prywatny może również być głównym udziałowcem Podmiotu Zarządzającego, jeśli oferuje 100% zaangażowania czasowego?

Nie, ponieważ taka sytuacja zagrażałaby niezależności Podmiotu Zarządzającego.

Czy część opłaty za zarządzanie członek Kluczowego Personelu będzie mógł przeznaczyć na wkład do Podmiotu Zarządzającego?

Tak, wkład członków Kluczowego Personelu wnoszony do Podmiotu Zarządzającego może być pokryty w części z ich dotychczas otrzymanych wynagrodzeń za zarządzanie funduszem VC.

Czy ZASI może być ukonstytuowane jako Prosta Spółka Akcyjna?

Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi zawiera zamknięty katalog prowadzenia działalności w formule ZASI – ASI. Prosta Spółka Akcyjna to w świetle KSH odrębna forma prowadzenia działalności i w naszej ocenie rejestracja w KNF takiej struktury w obecnym brzmieniu przepisów będzie niemożliwa.

Czy można podać przykłady problemów reputacyjnych Kluczowego Personelu, które będą problemem w ramach oceny merytorycznej, przeprowadzanej w ramach Naboru?

Problemy reputacyjne członków Kluczowego Personelu będą każdorazowo badane przez PFR Ventures, który przykłada szczególnie dużą wagę do współpracy z partnerami o nieposzlakowanej reputacji. W czasie due diligence badane jest doświadczenie i dotychczasowa działalność Kluczowego Personelu pod kątem historii inwestycji, ew. kwestii zgodności prowadzonej działalności z prawem, zarzutów/ zastrzeżeń, w tym nie tylko formalnych, ale też prasowych czy branżowych, a także powiązań z osobami, w stosunku do których takie zarzuty/ zastrzeżenia się pojawiały. Z uwagi na naturę ryzyk reputacyjnych nie jesteśmy w stanie podać pełnego katalogu okoliczności, które będą uwzględniane.

Czy w ramach Naboru można wykorzystać do tej pory funkcjonujące ASI, czy wymagane jest założenie nowego podmiotu?

Funkcjonujące w rozumieniu posiadające jako aktywa portfel inwestycyjny – nie. Z uwagi na konieczność zapewnienia rozliczalności środków unijnych przeznaczonych na FENG oraz zapewnienie równości wszystkich inwestorów nie widzimy możliwości dokonania inwestycji w ASI, które już prowadziło działalność inwestycyjną. Może natomiast nastąpić sytuacja, w której ASI będzie już utworzona, jednak nie prowadziła dotychczas działalności i nie zebrała kapitału od inwestorów i wówczas może zostać wykorzystana do realizacji programu PFR Starter.

Czy struktura estońska jest akceptowalna dla Podmiotu Zarządzającego i funduszu VC?

Jest to dopuszczalne w zakresie, w jakim tytuły uczestnictwa w podmiocie estońskim kwalifikują się jako tytuły uczestnictwa emitowane przez fundusze zagraniczne w rozumieniu Ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. Ważne jest również, aby taka struktura miała wyraźne uzasadnienie biznesowe, szczególnie mając na względzie, że większość inwestycji powinna być realizowana na terytorium Polski. W przypadku struktur zagranicznych każdorazowo będzie prowadzone badanie due diligence w celu weryfikacji także, czy zagraniczna struktura pozwala na skuteczne egzekwowanie zasad, na których będzie działał PFR Starter.

Jakie są ramy czasowe inwestycji w programie FENG? Do kiedy należy przeprowadzić inwestycje w spółki i zrealizować wyjścia z tych inwestycji?

W ramach programu FENG dokonywanie inwestycji będzie możliwe do końca 2029 r., z zastrzeżeniem, że pierwsze inwestycje mogą być realizowane wyłącznie w Okresie Inwestycyjnym, a Inwestycje Kontynuacyjne również w Okresie Dezinwestycyjnym funduszu. Zgodnie z pkt 15 Term Sheet Okres Inwestycyjny trwa do 4 lat od wejścia w życie Umowy Inwestorskiej z możliwością wydłużenia w uzasadnionych przypadkach o maks. 1 rok, a Okres Dezinwestycyjny do 4 lat, licząc od końca Okresu Inwestycyjnego z możliwością wydłużenia w uzasadnionych przypadkach, przy zachowaniu horyzontu inwestycyjnego nie dłuższego niż 10 lat.

Czy występuje konflikt interesów, jeśli nowopowstały fundusz zamierza zainwestować w projekty poprzedniego funduszu, w którym jest/był ten sam Zespół/ Podmiot Zarządzający?

Odp: W takiej sytuacji istnieje potencjalny konflikt interesów, co wymaga dogłębnej analizy w celu ustalenia, czy konflikt ten ma charakter faktyczny, w szczególności w kwestii wyceny spółki, w którą ma zainwestować nowopowstały fundusz. Istnieją metody minimalizowania tego ryzyka, na przykład poprzez udział w danej rundzie niezależnego profesjonalnego inwestora o odpowiedniej reputacji, który wnosi znaczące środki w ramach rundy inwestycyjnej.

Co w praktyce oznacza „prowadzą działalność gospodarczą na terenie Polski” zawarte w pkt 5. Term Sheet?

Odp: „Prowadzenie działalności gospodarczej na terenie Polski” rozumiane jest jako faktyczna działalność biznesowa spółki na terenie Polski, która przejawia się m.in. w zatrudnieniu pracowników w Polsce, posiadanych aktywach trwałych zlokalizowanych w Polsce czy też generowaniu przychodów w Polsce.

Czy członek Kluczowego Personelu może wnieść swój wkład poprzez fundację rodzinną?

Nie może, zgodnie z pkt 19. Term Sheet.

Czy członkowie Kluczowego Personelu są równoznaczni z zarządem czy wspólnikami, czy możliwe są pewne odstępstwa (np. jeden członek Kluczowego Personelu deklarujący połowę zaangażowania zawodowego i nie będący w zarządzie)?

W celu zachowania spójności struktury funduszu, jak również odpowiedzialności wynikającej z Umowy Inwestorskiej oraz Kodeksu Spółek Handlowych, powinno traktować się powyższe pojęcia równoważnie.

Czy wkład Kluczowego Personelu musi być w jakiś sposób proporcjonalny do zadeklarowanego zaangażowania czasowego?

Odp: Wkład członka Kluczowego Personelu nie musi być proporcjonalny do jego zaangażowania czasowego. Istotne jest, aby wkład ten był spójny ze złożoną Ofertą oraz odzwierciedlał zarówno indywidualną sytuację majątkową, jak również rolę danej osoby w funduszu VC.

Czy możliwe jest elastyczne zalokowanie części Carried Interest na zespół w zależności od poziomu ich realnego wkładu i zaangażowania w działalność funduszu? Na przykład ustalenie puli w wys. 5% na zespół, ale nie na konkretnie z góry przewidziane osoby.

Odp: Tak, możliwe jest utworzenie puli Carried Interest, która będzie alokowana w przyszłości przez członków Kluczowego Personelu i będzie służyła motywowaniu pracowników i swobodnej alokacji w zależności od ich wkładu w trakcie prowadzenia działalności przez Podmiot Zarządzający. Ważne jest, aby utworzenie i wielkość tej puli były racjonalnie uzasadnione i by pula nie stanowiła istotnej części całkowitego Carried Interest.

Czy LPs instytucjonalni są dodatkowo punktowani w ramach oceny merytorycznej?

Obszary, które będą poddawane analizie w ramach oceny Ofert, zostały wskazane w par. 9 Zasad Naboru.

Jak rozumieć sformułowanie w przypadku zaangażowania czasowego członków Kluczowego Personelu: "działalność poboczna, która ma ograniczony wymiar i jest synergiczna oraz nie generuje konfliktu interesów"? Czy PFR Ventures dopuszcza udział członków Kluczowego Personelu, którzy prowadzą np. zajęcia na uczelni ekonomicznej?

Każdy przypadek działalności pobocznej, również działalność dydaktyczna, będzie rozpatrywany osobno pod kątem zaangażowania czasowego, synergii z działalnością funduszu i generowania konfliktu interesu.

Czy na etapie składania Oferty należy wykazać oświadczenia 100% Inwestorów Prywatnych, czy wystarczy 50%, a resztę dostarczyć po złożeniu Oferty, np. na etapie badania due diligence?

W składanej Ofercie należy wykazać deklaracje Inwestorów Prywatnych, pokrywające 100% planowanego wkładu prywatnego.

Czy w trakcie oceny Oferty może dojść do zmiany grona Inwestorów Prywatnych, wskazanych w złożonej Ofercie?

PFR Ventures oczekuje, by inwestorzy wskazani w ramach Oferty byli docelowymi inwestorami funduszu. W szczególnych przypadkach zmiana grona inwestorów w trakcie oceny Oferty jest możliwa (np. w przypadku negatywnego wyniku due diligence), choć należy mieć na uwadze, że może to istotnie wydłużyć proces oceny Oferty i podpisania Umowy Inwestorskiej.

Czy możliwe jest inwestowanie równoległe funduszu w ramach FENG z innym funduszem powiązanym lub połączenie takich funduszy (wniesienie jako wkładu powstałej gotówki lub nawet akcji)?

Powiązanie z prywatnym funduszem oceniane jest w ramach analizy konfliktu interesów. Warto zaznaczyć, iż celem programu PFR Starter jest tworzenie nowych, niezależnych inicjatyw, dlatego nie ma możliwości połączenia funduszy. Aport wkładu jest niedopuszczalny. Wkłady inwestorów powinny być dokonywane w formie pieniężnej.

Czy członek Kluczowego Personelu musi być rezydentem w Polsce?

Nie ma takich ograniczeń. W ramach programu PFR Starter mogą być tworzone międzynarodowe zespoły, podobnie jak miało to miejsce w poprzedniej edycji programu PFR Starter.

Jak liczymy okres działania funduszu - od momentu podpisania Umowy Inwestorskiej czy od momentu rejestracji ASI w KRS i zawiadomienia KNF?

Okres działania funduszu rozpoczyna się, gdy spełnione zostają wszystkie z wymienionych warunków, tj.: podpisanie Umowy Inwestorskiej, rejestracja funduszu w Krajowym Rejestrze Sądowym oraz uzyskanie niezbędnych zgód od Komisji Nadzoru Finansowego (KNF) i Urzędu Ochrony Konkurencji i Konsumentów (UOKiK).

Czy Inwestorzy Prywatni mogą brać udział w spotkaniach Podmiotu Zarządzającego z założycielami spółek portfelowych już po podjęciu decyzji inwestycyjnej, np. w celu transferu wiedzy i doświadczenia? Czy przedstawiciele Podmiotu Zarządzającego mogą konsultować podejmowane decyzje inwestycyjne z Inwestorami Prywatnymi czy narusza to zasady niezależności?

Inwestorzy Prywatni mogą wspierać operacyjnie Spółki Portfelowe funduszu VC (w ramach posiadanych kompetencji i doświadczenia) w zakresie takim jaki uzna za stosowny Podmiot Zarządzający. Przedstawiciel Inwestorów Prywatnych może uczestniczyć w procesie inwestycyjnym Funduszu jako obserwator Komitetu Inwestycyjnego (bez prawa głosu), natomiast za proces inwestycyjny Funduszu odpowiedzialność w pełnym zakresie ponosi Podmiot Zarządzający, podejmując niezależne decyzje inwestycyjne.

Czy trzeba podpisywać weksel dotyczący zwrotu środków z inwestycji, jeśli środki nie zostałyby odpowiednio zagospodarowanie? Odnośnie pkt 11.2.4 Zasad Naboru, co dokładnie oznacza nieprawidłowe wydatkowanie środków?

PFR Ventures nie przewiduje podpisywania weksli dotyczących zwrotu środków z inwestycji. Przez nieprawidłowe wydatkowanie środków rozumie się każde wydatkowanie środków niezgodne z przeznaczeniem wskazanym w umowie inwestycyjnej ze Spółką Portfelową lub naruszające przepisy prawa.

Czy podział środków pomiędzy inwestorów z wyjść z inwestycji ze spółek portfelowych przewidziany jest tylko w formie wynagrodzenia za umorzenie akcji?

Forma podziału środków z wyjść z inwestycji zależy od formy prawnej funduszu VC. W zakresie spółek komandytowo-akcyjnych podstawowym sposobem wypłaty jest umorzenie akcji za wynagrodzeniem.

Czy można zaprosić inwestorów zaangażowanych w poprzedni fundusz Podmiotu Zarządzającego do bycia inwestorem w nowotworzonym funduszu w ramach PFR Starter? Czy nie będzie to traktowane jako powiązanie członka Kluczowego Personelu z Inwestorem Prywatnym?

Co do zasady, nie będzie to traktowane jako wspomniane powiązanie.

Dlaczego wkład Kluczowego Personelu nie jest objęty asymetrią inwestycyjną? Czy nie zniechęca to do większego wkładu Kluczowego Personelu niż wymagane minimum?

Dla członków Kluczowego Personelu – zgodnie ze standardami rynkowymi - przewidziano Carried Interest jako wynagrodzenie dodatkowe. Wniesienie większego kapitału przez członków Kluczowego Personelu świadczy o ich wiarygodności i zaangażowaniu oraz zaufania zarządzających do własnych kompetencji i strategii inwestycyjnej, co zwiększa atrakcyjność Oferty w ocenie PFR Ventures. W procesie oceny Ofert PFR Ventures przywiązuje dużą wagę do zogniskowania interesów inwestorów i członków Kluczowego Personelu poprzez określenie odpowiednio wysokiego wkładu członków Kluczowego Personelu/Podmiotu Zarządzającego.

W przypadku partnera (członka Kluczowego Personelu) będącego aktywnym inwestorem, czy może on dokonywać inwestycji w: A) spółki, które były analizowane przez fundusz, ale zostały przez niego odrzucone lub nie mogły być przedmiotem inwestycji np. z przyczyn formalnych? B) spółki, w które fundusz zainwestował, ale w ramach kolejnych rund (z funduszem uczestniczącym w follow-on lub bez funduszu)?

Oba te przypadki są problematyczne z powodu dużego prawdopodobieństwa wystąpienia konfliktu interesów. PFR Ventures oczekuje, by członek Kluczowego Personelu inwestował aktywnie środki wyłącznie w ramach wkładu Podmiotu Zarządzającego.

Czy powiązanie biznesowe (nierodzinne) lub fakt, że członek Kluczowego Personelu i Inwestor Prywatny się znają są źle oceniane przez PFR Ventures? Naturalne jest, że inwestorzy chcą powierzać środki zarządzającym, których znają i z którymi mają dobry track record.

Fakt, że członkowie Kluczowego Personelu oraz Inwestorzy Prywatni się znają jest akceptowalne. W przypadku powiązań i zależności biznesowych lub formalnych istnieje zwiększone ryzyko potencjalnego konfliktu interesu i wpływu inwestorów na decyzje inwestycyjne.

Czy są ograniczenia nakładane na spółki, w które taki fundusz inwestuje, dotyczące wydawania środków, wypłacania dywidend, sprzedawania udziałów, sprzedawania IP itp.?

W ramach inwestycji funduszu w spółkę portfelową będzie ona zobowiązana do realizacji postanowień biznesplanu, w szczególności zgodności wydatkowania środków z inwestycji funduszu z wydatkowaniem określonym w biznesplanie.

Jak PFR Ventures sprawdza i potwierdza, na co wydawane są środki przez Spółki Portfelowe? Jaka jest odpowiedzialność Podmiotu Zarządzającego w tym zakresie?

Nadzór właścicielski, w szczególności w zakresie nadzoru nad wydatkowaniem środków z inwestycji funduszu, jest co do zasady sprawowany przez Podmiot Zarządzający, który ponosi odpowiedzialność z tytułu prowadzenia działalności inwestycyjnej funduszu.

Jakie są konsekwencje faktu, że fundusz nie zainwestuje 100% Budżetu Inwestycyjnego, tylko np. 80%, gdyż Podmiot Zarządzający nie uzna to za zasadne, bądź nie znajdzie inwestycji na 100% Budżetu Inwestycyjnego? Czy wówczas obniżana jest np. opłata za zarządzanie, czy są jakieś zobowiązania po stronie zespołu lub inwestorów?

Podmiot Zarządzający jest zobowiązany do realizacji minimalnego tempa inwestowania środków wskazanego w pkt. 13 Term Sheetu. Brak realizacji kamieni milowych może skutkować m.in. odwołaniem Podmiotu Zarządzającego. Część opłaty za zarządzanie jest zależna od środków faktycznie zainwestowanych, zatem zrealizowanie większej części Budżetu Inwestycyjnego przekłada się na wyższy poziom opłaty za zarządzanie.

Czy koszty obsługi prawnej transakcji i due diligence powinny być alokowane w Budżecie Operacyjnym czy przenoszone na spółkę, co jest standardem na rynku?

Ww. koszty powinny być przewidziane w Budżecie Operacyjnym funduszu.

Czemu wyłączone jest inwestowanie w spółki, które pozyskały na projekt dotacje unijną?

Nie ma takiego ograniczenia.

Czy LPs będą stronami umowy inwestorskiej z PFR Ventures, czy może zawierana będzie osobna umowa równoległa do umowy inwestorskiej na wzorze PFR Ventures?

Inwestorzy Prywatni będą stroną Umowy Inwestorskiej zawieranej w ramach programu PFR Starter.

Czy można zmienić formułę w załączniku Harmonogram finansowy w ten sposób, że ponoszenie kosztów przez Podmiot Zarządzający rozpocznie się od dowolnego miesiąca, a nie od początku półrocza danego roku?

Harmonogram finansowy nie odnosi się do roku kalendarzowego, punkt startowy działalności inwestycyjnej można przyjąć w dowolnym dniu. Nie ma możliwości modyfikacji formuł w pliku.

Czy trwające postępowanie o zwrot środków publicznych przez fundusz z programu Bridge Alfa zarządzany przez członków Kluczowego Personelu (dedykowanych dla PFR Starter) stanowi kryterium formalne, na podstawie którego Oferta może zostać odrzucona?

Trwające postępowanie w sprawie zwrotu środków publicznych nie jest kryterium formalnym do odrzucenia Oferty, aczkolwiek ta kwestia będzie przedmiotem badania due dilligence w przypadku przejścia Oferty do kolejnych etapów oceny merytorycznej. Jednocześnie należy zweryfikować, czy taki przypadek nie spełnia przesłanek z pkt. 7.2.2 Zasad Naboru , co uniemożliwiałoby złożenie Oferty.

Jak wąsko lub szeroko należy podać obszary docelowe Spółek Portfelowych w Polityce Inwestycyjnej?

Ukierunkowanie branżowe i zakres specjalizacji zależy od decyzji Oferenta. Obszary docelowe powinny być opisane w Polityce Inwestycyjnej na tyle precyzyjnie, na ile to możliwe.

Gdyby wynik na funduszu VC wyniósł 2,4x kapitalizacji (CoC), jak zostałoby wyliczone Carried Interest w przypadku wybrania przez Oferenta maksymalnego poziomu Carried Interest w wys. 20% dla części Nadwyżki poniżej 1x i 25% dla części Nadwyżki pomiędzy 1x a 2x zgodnie z pkt 18 Term Sheet?

W tym przykładzie Nadwyżka wyniosłaby 1,4x kapitalizacji, w związku z czym Carried Interest zostałby wyliczony w następujący sposób: od 1x - 20%, a od 0,4x - 25%. Powyższe uwzględnia zerowy poziom hurdle rate, który dotyczy wszystkich Oferentów.

Czy środki z wyjść z inwestycji w pierwszej kolejności zwracane są do Inwestorów Prywatnych i Podmiotu Zarządzającego do momentu zwrotu 100% wniesionych przez nich wkładów, a następnie do PFR Starter?

Nie, środki z wyjść z inwestycji zwracane są w pierwszej kolejności do wszystkich: Inwestorów Prywatnych, PFR Starter i Podmiotu Zarządzającego, proporcjonalnie do ich udziałów w Deklarowanej Kapitalizacji – do momentu zwrotu 100% wniesionych przez nich wkładów zgodnie z pkt 17 Term Sheet.

Kiedy Inwestorzy Prywatni i Podmiot Zarządzający muszą wnieść wkłady do funduszu VC?

Wkład jest wpłacany przez każdego z inwestorów zgodnie z zapotrzebowaniem zgłaszanym przez Podmiot Zarządzający (tzw. capital callem), czyli jest rozłożony w czasie na przestrzeni Horyzontu Inwestycyjnego zdefiniowanego w pkt 15. Term Sheet. Wpłaty na Budżet Operacyjny (Opłatę na Zarządzanie) dokonywane są co pół roku, a na inwestycje w zależności od potrzeb, wynikających z zawieranych umów inwestycyjnych ze startupami. W przypadku inwestycji środki najpierw wpłacane są do Funduszu, następnie Podmiot Zarządzający wpłaca je do startupu.

Czy wkład członka Kluczowego Personelu do Podmiotu Zarządzającego jest objęty ulgą podatkową?

Odnośnie tej materii proszę zapoznać się z artykułem: https://pfrventures.pl/aktualnosci/ulgi-podatkowe-dla-osob-fizycznych-inwestujacych-z-funduszami-vc.html

W jaki sposób ocenia się innowacyjny charakter startupu, który ma być przedmiotem inwestycji funduszu VC?

Spółki będące przedmiotem inwestycji powinny spełniać definicję Działalności Innowacyjnej określonej w Zasadach Naboru. Podmiot Zarządzający uwzględnia ten warunek w selekcji projektów inwestycyjnych.

Czy ze środków z inwestycji funduszu VC spółka portfelowa może nabyć udziały w innej spółce lub inne składniki majątkowe, jeżeli pasuje to do jej biznesplanu?

Kwestię przeznaczenia środków z inwestycji funduszu w spółki portfelowe określa pkt. 8 Term Sheet. Dodatkowo pkt. 7 Term Sheet określa, na co nie mogą być przeznaczone środki z inwestycji funduszu.

Czy startupy, które skorzystają, np. z grantów w ramach programu Startup Booster Poland – Smart UP z programu Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG), będą mogły ubiegać się o finansowanie od funduszy VC w ramach programu PFR Starter?

Należy zweryfikować, na ile kompatybilne są zasady finansowania programu PFR Starter z zasadami przydzielania grantów z ww. programu. Z punktu widzenia programu PFR Starter nie ma przeciwskazań, z wyjątkiem kwestii – zakazu podwójnego finansowania wydatków, limitów kumulacji pomocy publicznej i braku możliwości przeznaczania środków z inwestycji PFR Starter na wkład własny do dotacji.

Czy pojęcie Inwestora Prywatnego określonego w Term sheet jest zdefiniowane w polskim lub europejskim prawie?

Definicja niezależnego inwestora prywatnego występuje w zaktualizowanym 30.06.2023 r. Rozporządzeniu Komisji Europejskiej (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającym niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu GBER (https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:02014R0651-20230701).

Czy jest akceptowalne, że Inwestor Prywatny może złożyć swoją deklarację zarówno np. w funduszu w ramach PFR Starter i PFR Biznest, przy czym jest w stanie wykazać środki w wysokości znacznie przewyższającej obie deklaracje?

Tak.

Jeżeli członek Zespołu Operacyjnego deklarujący 10 godz./ tyg. zamierza również być członkiem Kluczowego Personelu w innym funduszu, np. w wymiarze 20 godz./ tyg., czy taka sytuacja może powodować ryzyko i byłaby niepożądana z punktu widzenia PFR Ventures? Oba fundusze są niepowiązane ze sobą.

Nie jest to sytuacja pożądana, ponieważ może generować konflikt interesu na kilku poziomach. W przypadku stanu faktycznego zakładającego takie powiązania należy takie ryzyka kompleksowo zmapować i zaproponować sposoby mitygacji. Następnie w ramach oceny PFR Ventures tychże Ofert będzie to przedmiotem analiz w zakresie akceptowalności takiej konfiguracji.

Czy przy założeniu posiadania przez członków Kluczowego Personelu (deklarujących pełne zaangażowanie czasowe w funduszu) znacznego pakietu akcji w podmiocie posiadającym licencję maklerską lub crowdfundingową, ten dom maklerski może później świadczyć dla spółki portfelowej usługę przeprowadzenia oferty publicznej i wprowadzenia na rynek publiczny w celu dokonania exitu z inwestycji?

Taka sytuacja generuje potencjalny konflikt interesu, który powinien być należycie zidentyfikowany i zaadresowany w ramach złożonej Oferty. Docelowo taka transakcja będzie wymagała zgody Rady Inwestorów.

Jak zabezpieczone są zobowiązania inwestorów prywatnych (np. weksel, poddanie się egzekucji z art. 777, zastaw rejestrowy)?

Nie jest stosowane żadne ze wskazanych zabezpieczeń, natomiast są przewidziane inne mechanizmy umowne zabezpieczające dokonanie płatności (m.in. naliczanie odsetek w przypadku opóźnień, konieczność dodatkowego zabezpieczenia dalszego wkładu w przypadku braku jednej wpłaty, procedura dobrowolnej sprzedaży zaangażowania, procedura sankcyjnej sprzedaży zaangażowania). Nadto, podpisanie umowy inwestorskiej jest poprzedzone po stronie PFR Ventures przeprowadzeniem due diligence w zakresie zdolności finansowej inwestorów oraz oceną i zmitygowaniem ryzyk wynikających z tego due diligence, jak również ze struktury inwestorskiej (m.in. stopnia dywersyfikacji inwestorskiej Funduszu).

Czy w wyjątkowym przypadku jest możliwe zwolnienie Inwestora Prywatnego z udziału w jednym z capital call (tj. nie całkowite wycofanie zaangażowania ale ominięcie jednego z wezwań do wpłaty), jeżeli zamiast niego środki wpłacą inni inwestorzy prywatni (chodzi o wyjątkową sytuacje jak choroba lub śmierć inwestora, lub członka bliskiej rodziny, inna sytuacja spowodowana siłą wyższą)?

Umowa Inwestorska będzie przewidywała procedury na okoliczności braku wpłaty jednego z inwestorów w taki sposób, by nie paraliżowało to działalności operacyjnej i inwestycyjnej funduszu.

Czy możliwe jest inwestowanie przez inwestorów prywatnych w następnych rundach inwestycyjnych spółki portfelowej funduszu? Np. w sytuacji kiedy fundusz nie może już wziąć udziału w kolejnych rundach?

Taka sytuacja generuje potencjalny konflikt interesu, inwestycja może zostać dokonana za zgodą Rady Inwestorów Funduszu.

Czy w ramach Budżetu Operacyjnego jest możliwość sfinansowania zakupu/leasingu/najmu środków trwałych, IT, WNiP?

Tak.

Jakie koszty są dopuszczalne, a jakie niedopuszczalne, jeśli chodzi o opłatę za zarządzanie?

Z opłaty za zarządzanie można pokryć standardowe koszty działalności funduszu/ Podmiotu Zarządzającego, m. in. określone w Budżecie Operacyjnym w załączniku Harmonogram Finansowy.

Czy można równolegle wystartować w Naborze i prowadzić proces rejestracji ZASI w KNF (z dedykowanym ASI)?

Tak.

W przypadku wystąpienia konfliktu interesów w postaci powiązań rodzinnych pomiędzy członkami Kluczowego Personelu a Inwestorami Prywatnymi, przygotowanie polityki uniemożliwiającej preferencyjne traktowanie inwestorów powiązanych rodzinnie z Podmiotem Zarządzającym i ujawnienie takiego faktu na etapie złożenia Oferty będzie wykluczające w postępowaniu konkursowym czy też taka sytuacja jest dopuszczalna? Jeżeli jest to dopuszczalne, to czy istnieją jakiekolwiek dodatkowe kryteria, które muszą być spełnione?

Wymagamy niezależności inwestorów prywatnych od Podmiotu Zarządzającego. Nie jest wykluczone istnienie takich powiązań, co podlega indywidualnej analizie (uwzględniającej przede wszystkim charakter więzi rodzinnej, sposób zmitygowania potencjalnego konfliktu interesu przez Podmiot Zarządzający, strukturę inwestorską funduszu i wysokość wkładu powiązanej osoby).

Czy dopuszczalny jest udział w Naborze Podmiotów Zarządzających typu Solo GP, tj. taki General Partner zatrudnia zespół, z którym pracuje np. Menadżera lub Dyrektora Inwestycyjnego czy też Kontrolera lub Dyrektora Finansowego, jednak pozostaje jedyną osobą wnoszącą wkład w imieniu Podmiotu Zarządzającego i decydującą o inwestycjach?

Zgodnie z Term sheet Oferta musi zostać tak ustrukturyzowana, że minimalna liczba członków Kluczowego Personelu deklarujących pełne zaangażowanie czasowe musi wynieść 2 osoby, które będą członkami Komitetu Inwestycyjnego.

Co w przypadku, gdy na moment złożenia Oferty członek Kluczowego Personelu pełni funkcję doradczą np. w innym funduszu lub jest członkiem zarządu spółki doradczej?

Możliwa jest rezygnacja z takiej funkcji przed podpisaniem umowy inwestorskiej z PFR Ventures. W przypadku kontynuacji takiego zaangażowania oceniana jest możliwość wystąpienia konfliktu interesów i jego zakres, jak również praktyczne aspekty deklarowanego zaangażowania czasowego członka Kluczowego Personelu. Wskutek zadanego pytania zaktualizowane zostało brzmienie Załącznika nr 2A i nr 2B, opublikowane na stronie internetowej PFR Ventures w dniu 01.02.2024 r.

Zgodnie z treścią Załącznika nr 7 Kluczowe warunki programu Starter ("Term Sheet") członkowie Kluczowego Personelu są zobowiązani zapewnić w ramach wkładu Podmiotu Zarządzającego wysokość wkładu prywatnego nie mniej niż 1% Deklarowanej Kapitalizacji. Przy założeniu, że członkowie Zespołu Operacyjnego są również udziałowcami w Podmiocie Zarządzającym, to czy ich wkłady zostaną zaliczone na poczet wspomnianego 1%, czy też wkład Podmiotu Zarządzającego to de facto wkład tylko członków Kluczowego Personelu?

Wkład Podmiotu Zarządzającego może składać się z wkładu członków Zespołu Operacyjnego, natomiast wkład członków Zespołu Operacyjnego nie jest uwzględniany w ramach realizacji wymogu 1% Deklarowanej Kapitalizacji.

Czy dopuszcza się, żeby udziałowcem Podmiotu Zarządzającego była osoba, które nie jest ani członkiem Kluczowego Personelu, ani członkiem Zespołu Operacyjnego?

Nie jest to wykluczone, przy czym powinni to być udziałowcy mniejszościowi i powinno istnieć klarowne uzasadnienie biznesowe dla ich zaangażowania w ramach struktury udziałowej Podmiotu Zarządzającego. Udziałowcami Podmiotu Zarządzającego na pewno powinni być członkowie Kluczowego Personelu. Członkowie Zespołu Operacyjnego mogą być udziałowcami Podmiotu Zarządzającego, jeśli deklarują wnoszenie wkładów do Funduszu VC.

Czy Inwestorem Prywatnym może być spółka ASI lub ZASI (czysta spółka, niebędąca beneficjentem środków publicznych)?

Jest to możliwe, przy czym inwestor powinien spełniać definicję Inwestora Prywatnego zawartą w zał. nr 7 Term Sheet.

Czy fundusz musi wyjść ze wszystkich inwestycji w ciągu 10 lat? Co ze spółkami, które nie osiągną sukcesu i nie da rady ich sprzedać? Czy fundusz po 10 latach musi zostać zlikwidowany?

Podmiot Zarządzający powinien w taki sposób zarządzać funduszem, by do końca horyzontu inwestycyjnego doprowadzić do wyjścia ze wszystkich inwestycji. W przypadku spółek portfelowych, których akcji/udziałów Podmiot Zarządzający nie jest w stanie sprzedać, powinny zostać w nich sfinalizowane procesy likwidacyjne do końca horyzontu inwestycyjnego.

Czy w Budżecie Operacyjnym konieczne jest uwzględnienie kosztów likwidacji funduszu?

Tak, w zał. nr 4 Harmonogram finansowy jest wskazane odpowiednie pole, by określić tę kategorię kosztową.

Czy są jakieś ograniczenia, jeśli chodzi o formę zatrudnienia w funduszu - dotyczy to zarówno Kluczowego Personelu i Zespołu Operacyjnego?

PFR Ventures nie narzuca ograniczeń w tym zakresie.

Co należy rozumieć przez pojęcie "fundusz generalistyczny z określonymi obszarami"?

Występuje szerokie spektrum podejść w zakresie definiowania sektorów/branż polityki inwestycyjnej, począwszy od sector agnostic po ścisłą specjalizację. W przypadku funduszy generalistycznych, które mają pewne preferencje/ukierunkowanie branżowe, prosimy o ich określanie w polityce inwestycyjnej.

Czy skład rady inwestorów ma być podany imiennie w Ofercie czy wystarczy opisać zasadę działania rady inwestorów i potencjalny skład bezimienny?

Nie ma obowiązku definiowania składu rady inwestorów na etapie składania Oferty, taka informacja może być użyteczna w procesie oceny Oferty.

Czy w ramach jednej Oferty część dokumentów może zostać złożona w języku polskim, a cześć w języku angielskim? Czy cała Oferta powinna być złożona w jednym języku?

Dopuszczamy złożenie dokumentów w różnych wersjach językowych (tj. w języku polskim i angielskim) w ramach jednej Oferty.

Czy środki z inwestycji w spółkę portfelową mogą, poza jej dokapitalizowaniem, być w części przeznaczone na spłatę pożyczek tej spółki, w szczególności pożyczek od udziałowców spółki? W Term Sheet w pkt. 7 lit. q) wskazano jedynie, że środki z inwestycji nie mogą zostać przeznaczone na zapłatę odsetek od zadłużenia.

W pkt. 6 Term Sheet jest mowa o limicie 10% na odkup udziałów/ akcji od dotychczasowych udziałowców/ akcjonariuszy. Na poziomie zasad inwestycyjnych w Umowie Inwestorskiej zostanie to zdefiniowanie szerzej i bardziej szczegółowo, również z uwzględnieniem spłaty pożyczek w ramach tego limitu.

Odnośnie harmonogramu finansowego, czy opłata za zarządzanie (oraz wynikający z tego budżet operacyjny) mogą mieć niższą wartość niż wynika to z automatycznych obliczeń w modelu?

Mogą występować czasowe rozbieżności pomiędzy poziomem Opłaty za zarządzanie a poziomem kosztów, natomiast jeśli mają one istotny charakter, mogą stanowić dodatkowy czynnik ryzyka Oferty. Nie przewidujemy zmiany stawek opłaty za zarządzanie wskazanych w Term Sheet.

Jeśli spółka portfelowa uległa przekształceniu (np. ze sp. z o. o. na s.a.), jaki ma to wpływ na jej klasyfikację do grupy A/B/C zgodnie z Term Sheet?

Zmiana formy prawnej nie ma wpływu na klasyfikację spółki do grupy A /B/C. Kryteria alokacji spółki do grupy A/B/C są przedstawione w pkt. 6 Term Sheet.

Jeśli spółka giełdowa jest akcjonariuszem startupu (przy założeniu, że spełni on kryteria Spółki Portfelowej z Term Sheet, np. MŚP), czy wyłącza to możliwość inwestycji w taką spółkę przez Fundusz VC w ramach programu PFR Starter?

Fakt, że akcjonariuszem start-upu jest spółka notowana na giełdzie, nie powoduje automatycznego wykluczenia możliwości inwestycji funduszu VC w taką spółkę.

Czy Fundusz VC może zainwestować w spółkę zależną spółki notowanej na giełdzie lub w nowopowstającą spółkę, w której udziały posiadać będzie spółka giełdowa? Czy istotny w tym przypadku jest posiadany udział procentowy spółki giełdowej w spółce portfelowej (np. udział większościowy lub mniejszościowy)?

Spółka musi spełniać kryteria inwestycyjne zgodnie z Term Sheet, m.in. posiadać status MŚP. Spółki z pakietem kontrolnym posiadanym przez spółkę giełdową odbiegają od klasycznej formuły start-upów, których wspieranie jest częścią misji programu PFR Starter.

Jaka jest definicja inwestycji kontynuacyjnej (follow-on)? Czy jest to każda kolejna inwestycja w daną spółkę powyżej 3 mln zł? Jeżeli fundusz inwestuje 3 mln zł w 3 transzach, czy druga I trzecia transza jest traktowana jako follow-on?

Inwestycja Kontynuacyjna to każda inwestycja Funduszu VC, zrealizowana w Spółkę Portfelową, po Pierwszej Inwestycji Funduszu VC. Transza oznacza bezwarunkowe lub warunkowe zobowiązanie funduszu, więc zakładamy, że Pierwsza Inwestycja może zawierać więcej niż jedną transzę, ale zależy to od sposobu ustrukturyzowania inwestycji.

Czy dysproporcja we wkładach wnoszonych przez poszczególnych członków Kluczowego Personelu jest czynnikiem oceny Oferty, czy raczej poddawany jest ocenie wkład ogółem Podmiotu Zarządzającego? Przykładowo, jeden członek Kluczowego Personelu zamierza wnieść ok. 450 tys. zł, a inny ok. 50 tys. zł - czy może mieć to negatywny wpływ na ocenę Oferty?

Zarówno wkład, jak i jego rozkład są przedmiotem oceny Oferty. Dysproporcja wkładów może być uzasadniona czynnikami/kombinacjami czynników, takimi jak, np. status materialny, udział w Carried Interest, poziom zaangażowania czasowego członka Kluczowego Personelu lub rola danego członka Kluczowego Personelu w Podmiocie Zarządzającym.

Czy przy Inwestycji Kontynuacyjnej Fundusz VC może objąć w Spółce Portfelowej 50% i więcej udziałów/akcji?

Tak

Czy członkowie Zespołu Operacyjnego mogą wnieść wkłady do funduszu VC za pośrednictwem ZASI (Podmiotu Zarządzającego) nie obejmując udziałów w ZASI, np. jako zapłatę za opcje, udzielenie pożyczki lub na innej podstawie ustalonej przez ZASI i Zespół Operacyjny?

Tak

Czy Podmiot Zarządzający powinien wnieść wkłady do funduszu VC w formie spółki komandytowo-akcyjnej jako akcjonariusz, czy jako komplementariusz?

Wkłady wszystkich inwestorów, w tym Podmiotu Zarządzającego, powinny być wnoszone w ramach SKA jako wkłady akcjonariuszy.

Jeśli członek Kluczowego Personelu, deklarujący pełne zaangażowanie czasowe w fundusz VC w ramach PFR Starter (100% czasu zawodowego), zamierza poświęcić dodatkowy czas pracy na zarządzanie funduszem w ramach programu Bridge Alfa, znajdującym się w fazie dezinwestycji, czy powinien ustąpić z pełnienia funkcji zarządczych w funduszu Bridge Alfa?

Rezygnacja z zarządzania funduszem utworzonym w ramach Bridge Alfa nie jest wymagana. Zaangażowanie czasowe w ujęciu procentowym powinno uwzględniać całą aktywność zawodową, stąd gdy mowa o pełnym zaangażowaniu w fundusz w ramach PFR Starter i dodatkowej działalności, postrzegamy to jako sprzeczność.

Kiedy PFR Ventures będzie badał zdolność inwestorów prywatnych do wniesienia wkładów do funduszu VC?

Powyższe badanie będzie przeprowadzane dopiero na etapie trzecim analizy merytorycznej zgodnie z Zasadami Naboru.

Czy zdolność do wniesienia wkładu do funduszu VC przez inwestora prywatnego może być uprawdopodobniona przedstawieniem potwierdzenia posiadania przez inwestora akcji notowanych na giełdzie oraz posiadanymi nieruchomościami?

Tak, przy czym płynne aktywa znacznie lepiej uprawdopodobniają wniesie wkładu. Nasze podejście do badania zdolności finansowej będzie zróżnicowane i zależne m.in. od struktury inwestorskiej, czy kwoty deklarowanej przez danego inwestora.

Czy cele inwestycyjne funduszu VC powinny być zgodne z Krajowymi Inteligentnymi Specjalizacjami („KIS”)? Jeśli tak, czy w polityce inwestycyjnej powinny zostać wskazane konkretne obszary (podkategorie) KIS?

Nie ma potrzeby uwzględnienia KIS w polityce inwestycyjnej.

Czy oświadczenia inwestorów prywatnych mogą zostać podpisane przez np. Docusign?

Zgodnie z Zasadami Naboru oświadczenie Inwestora Prywatnego powinno być podpisane własnoręcznie lub z zastosowaniem podpisu elektronicznego, który zawiera znacznik czasu i informację umożliwiającą identyfikację osoby składającej podpis. Jeżeli wykorzystywana wersja programu DocuSign zawiera odpowiednią opcję/nakładkę, umożliwiającą złożenie podpisu elektronicznego spełniające powyższe warunki, to można złożyć oświadczenie Inwestora Prywatnego w tej formie.

Ile osób musi być w radzie inwestorów?

Jest to ustalane na etapie przygotowania umowy inwestorskiej oraz zależy od liczby inwestorów i struktury inwestorskiej.

Jeżeli inwestorem prywatnym w funduszu jest zagraniczny fundusz (SICAV) to kogo należy wskazać jako beneficjenta rzeczywistego?

Należy wskazać beneficjenta rzeczywistego dla tego podmiotu, który został wskazany w odpowiednim rejestrze beneficjentów rzeczywistych w Luksemburgu

Czy Oferent składający ofertę w najbliższym naborze, może wykorzystać na potrzeby tego naboru załącznik nr 6 (oświadczenie inwestora), który złożył w poprzednim naborze, czy musi na nowo, na nowym formularzu uzyskać oświadczenia inwestorów? Dotyczy to sytuacji, gdy Oferent przedstawia tego samego inwestora w obu naborach.

Oferent może wykorzystać oświadczenie złożone w poprzednim naborze pod warunkiem, że jego merytoryczna treść nie uległa zmianie, a Oferent jest tożsamy w obu naborach. Jednocześnie, PFR Ventures zastrzega sobie możliwość potwierdzenia aktualności takiego oświadczenia po stronie Inwestora Prywatnego.

Czy i jaki jest stosunek PFR Ventures w przypadku chęci wkładu Podmiotu Zarządzającego w wysokości np. 10% czy 15% wartości wkładu?

Kluczowy Personel jest zobowiązany zapewnić w ramach wkładu Podmiotu Zarządzającego nie mniej niż 1% i nie więcej niż 20% Deklarowanej Kapitalizacji. Jednocześnie wkład Podmiotu Zarządzającego nie może być wyższy niż wkład Inwestorów Prywatnych. Pod warunkiem spełnienia wskazanych przesłanek, zadeklarowanie wyższego niż 1% wkładu Kluczowego Personelu będzie pozytywnie postrzegane w procesie oceny Oferty.

Jak definiuje się Spółkę Portfelową przed pierwszą komercyjną sprzedażą? Czy sprzedaż pilotażowa, referencyjna, MVP, itd. nie narusza tego wymogu?

Na potrzeby określenia „pierwszej sprzedaży komercyjnej” PFR Ventures zobowiązany jest do stosowania definicji z Rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. (GBER), która wskazuje, że jest to pierwsza sprzedaż przez spółkę na rynku produktów lub usług poza ograniczoną sprzedażą w celu badania rynku. Sprzedaż pilotażowa czy referencyjna może wpisywać się w ww. definicję, jednakże każdy przypadek należy badać indywidualnie, uwzględniając ogół czynników, m.in. takich jak: historia wcześniejszej działalności spółki, częstotliwość i wartość sprzedaży, typ odbiorcy produktu/usługi będącej przedmiotem sprzedaży. Fakt realizowania wskazanych w pytaniu sprzedaży nie klasyfikuje Spółki Portfelowej automatycznie do kategorii spółki przez pierwszą sprzedażą komercyjną.

Jaki jest stosunek PFR Ventures do zespołów, które prowadziły Fundusze Alfa Bridge?

Biorąc pod uwagę charakter i cel programu Bridge Alfa zachęcamy zarządzających, którzy prowadzili fundusze w tym programie do udziału w naborach organizowanych przez PFR Ventures. Jednocześnie podkreślamy, że wybór Funduszy VC w postępowaniach konkursowych dokonywany jest na podstawie otwartych, przejrzystych, proporcjonalnych i niedyskryminujących procedur, niedopuszczających do powstania konfliktów interesów. Wszyscy Oferenci oceniani są wg tych samych kryteriów. Na etapie oceny merytorycznej badane jest m.in. doświadczenie inwestycyjne na rynku VC, potencjał do dostarczenia smart money, jakość portfela zbudowanego przez zarządzających w ramach poprzedniego funduszu/poprzednich funduszy. Tym samym PFR Ventures oceniając Oferty bierze pod uwagę aspekty merytoryczne związane z zarządzaniem wcześniejszymi funduszami, natomiast sam fakt prowadzenia funduszu w ramach programu BridgeAlfa jest neutralny z punktu widzenia procesu naborowego.

Odnośnie do deklaracji inwestorskich i zespołu zarządzającego - jakie formy wykazania kapitału, poza stanem konta, są akceptowalne? Uznawane za płynne?

Na poziomie składania Oferty wymagane jest dostarczenie oświadczenia Inwestorów Prywatnych oraz członków Kluczowego Personelu i Zespołu Operacyjnego (odpowiednio załączniki 6a i 6b oraz załączniki A i B do załącznika 2 do Zasad Naboru). Szczegółowe badanie zdolności finansowej Inwestora Prywatnego odbywa się na etapie due dilligence. Preferowaną sytuacją jest wykazanie przez Inwestorów Prywatnych płynnych aktywów, takich jak depozyty i lokaty, akcje o dużej płynności, itp.

Inwestycja w produkty związane z oprogramowaniem jak sztuczna inteligencja czy oprogramowanie typu SaaS: 1. czy przygotowując ofertę powinniśmy zwracać na coś szczególną uwagę lub unikać jakichś błędów? 2. macie państwo jakieś preferencje w obszarze AI / oprogramowania?

PFR Ventues dąży do zbudowania zdywersyfikowanego portfela Funduszy VC, w związku z tym program Starter dopuszcza fundusze o profilu generalistycznym oraz specjalistycznym, przy czym unikalna specjalizacja, która będzie spójna z doświadczeniem zespołu, może być czynnikiem pozytywnie wyróżniającym daną Ofertę. Jednocześnie zaznaczamy, że ukierunkowanie branżowe i zakres specjalizacji zależy od decyzji Oferenta. Strategia inwestowania jest elementem Polityki Inwestycyjnej Oferenta/Funduszu VC, która jest oceniana w postępowaniu konkursowym. Z uwagi na powyższe nie komentujemy szczegółowo założeń Polityki Inwestycyjnej.

Czy ma znaczenie, czy Fundusz VC inwestuje w solo-founders czy zespoły founderów?

Ukierunkowanie na określone typy Spółek Portfelowych i founderów zależy od decyzji Oferenta. Co do zasady inwestowanie w Spółki Portfelowo z „solo-founderem” wiąże się z większym ryzykiem niż inwestowanie w zespół founderów. Natomiast każdy przypadek należy oceniać indywidualnie. Jednocześnie zaznaczamy, że strategia inwestowania jest elementem Polityki Inwestycyjnej Oferenta/Funduszu VC, która jest oceniana w postępowaniu konkursowym. Z uwagi na powyższe nie komentujemy szczegółowo założeń Polityki Inwestycyjnej.

Czy PFR Ventures preferuje konkretne branże lub obszary inwestowania?

PFR Ventues dąży do zbudowania zdywersyfikowanego portfela Funduszy VC, w związku z tym program Starter dopuszcza fundusze o profilu generalistycznym oraz specjalistycznym, przy czym unikalna specjalizacja, która będzie spójna z doświadczeniem zespołu, może być czynnikiem pozytywnie wyróżniającym daną Ofertę. Jednocześnie podkreślamy, że strategia inwestowania w określone branże jest elementem Polityki Inwestycyjnej Oferenta/Funduszu VC, która jest oceniana w postępowaniu konkursowym. Z uwagi na powyższe nie komentujemy szczegółowo założeń Polityki Inwestycyjnej.

Czy w przypadku profilowania funduszu, Letter of Intent z podmiotem branżowym jest uznawany i premiowany w procesie oceny?

Tak, wszelkie dokumenty uprawdopodabniające realizację założonej Polityki Inwestycyjnej będą cennym dodatkiem do złożonej Oferty.

W Term Sheet opłata stała za zarządzanie dla funduszu do 45 mln maleje co pół roku i wynosi: wynosi i 3,0%, 2,7%, 2,4%, 2,1%, 1,8%, 1,5%, 1,2% 0,9%. Natomiast w Harmonogramie Finansowym (excel) opłata stała wynosi 1,50%, 1,35%, 1,20%, 1,05%, 0,90%, 0,75%, 0,60%, 0,45%. Czy w Harmonogramie są poprawne procenty?

Harmonogram Finansowy zawiera poprawne stawki procentowe, różnica wartości wynika ze sposobu prezentacji stawek. W Term Sheet stawki półroczne podane są w ujęciu rocznym, natomiast w Harmonogramie Finansowym stawki roczne zostały przeliczone na okresy półroczne.

Czy Fundusz będzie zobligowany do inwestowania zgodnie z harmonogramem i wysokościami kamieni milowych określonymi w Term Sheet, czy np. jeśli Fundusz zrealizuje wszystkie inwestycje szybciej niż zaplanowano w harmonogramie to management fee ulegnie zmianie. Co się wydarzy jeśli fundusz będzie inwestował z mniejszym lub większym tempem niż wynika do z kamieni milowych określonych w Term Sheet, czy management fee będzie się zmieniało?

Określone w pkt. 13 Term Sheet kamienie milowe wskazują minimalne tempo inwestowania środków Funduszu VC, a zatem możliwe jest szybsze budowanie portfela niż wynika to z poszczególnych kamieni milowych. Z kolei brak realizacji kamieni milowych może skutkować m.in. odwołaniem Podmiotu Zarządzającego. Tempo inwestowania ma wpływ na wysokość otrzymywanej opłaty za zarządzanie, gdyż opłata zmienna uzależniona jest od środków faktycznie zainwestowanych, przykładowo szybsze wykorzystanie Budżetu Inwestycyjnego powoduje szybsze powiększenie bazy naliczenia opłaty zmiennej, co w konsekwencji przełoży się na wyższy poziom opłaty za zarządzanie.

Jednocześnie należy mieć na uwadze, że szybkość wykorzystania Budżetu Inwestycyjnego nie powoduje automatycznego wydłużenia lub skrócenia okresu inwestycyjnego, a warunki programu nie nagradzają za jego skrócenie. W uzasadnionych przypadkach i pod warunkiem wykorzystania odpowiedniej części Budżetu Inwestycyjnego oraz uzyskania zgody PFR Ventures możliwe będzie skrócenie okresu inwestycyjnego, przy czym z chwilą wejścia w okres dezinwestycyjny Fundusz VC będzie uprawniony jedynie do opłaty zmiennej. Z punktu widzenia PFR Ventures kluczowa jest jakość portfela, dlatego chcemy, aby zarządzający maksymalnie efektywnie wykorzystywali 4 letni okres inwestycyjny na budowanie portfela oraz jego wartości.

Czy występuje konflikt interesów, jeśli nowopowstały fundusz zamierza zainwestować w projekty poprzedniego funduszu, w którym jest/był ten sam Zespół/ Podmiot Zarządzający?

W takiej sytuacji istnieje potencjalny konflikt interesów, co wymaga dogłębnej analizy w celu ustalenia czy konflikt ten ma charakter faktyczny, w szczególności w kwestii wyceny spółki, w którą ma zainwestować nowopowstały fundusz. Istnieją metody minimalizowania tego ryzyka, na przykład poprzez udział w danej rundzie niezależnego profesjonalnego inwestora o odpowiedniej reputacji, który wnosi znaczące środki w ramach rundy inwestycyjnej.

Pierwsza edycja PFR Starter

Zobacz podsumowanie pierwszej edycji programów opartych o środki z POIR tutaj. Znajdziesz tam też archiwalną dokumentację programów, dane o inwestycjach i funduszach portfelowych.

Chcesz się dowiedzieć czegoś więcej na temat tego funduszu? Skontaktuj się z nami.

W ramach realizacji usług przez PFR Ventures Sp. z o.o. oraz dla celów statystycznych, serwis internetowy www.pfrventures.pl stosuje pliki cookies. Użytkownik może zmienić ustawienia przeglądarki, w celu zablokowania zapisywania plików cookies. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane na urządzeniu końcowym użytkownika. Więcej informacji w Polityce Prywatności.